实盘配资app 三季度末银行净息差1.53%!金融监管总局最新发布

11月22日,金融监管总局发布2024年三季度银行业保险业主要监管指标数据情况。数据显示,今年前三季度,银行业和保险业总资产保持增长。截至三季度末,银行业金融机构本外币资产总额439.5万亿元,同比增长7.3%;保险公司和保险资产管理公司总资产35万亿元,较年初增加3.5万亿元,增长11.2%。

商业银行净息差环比降低0.01个百分点至1.53%

从商业银行资产质量和风险抵补能力来看,数据显示,截至2024年三季度末,商业银行不良贷款余额为3.4万亿元,较上季末增加371亿元;商业银行不良贷款率1.56%,较上季末基本持平。

同时,今年前三季度,商业银行累计实现净利润1.9万亿元,同比增长0.5%。截至三季度末,商业银行贷款损失准备余额为7.1万亿元,较上季末增加830亿元;拨备覆盖率为209.48%,较上季末上升0.16个百分点;贷款拨备率为3.27%,较上季末基本持平。

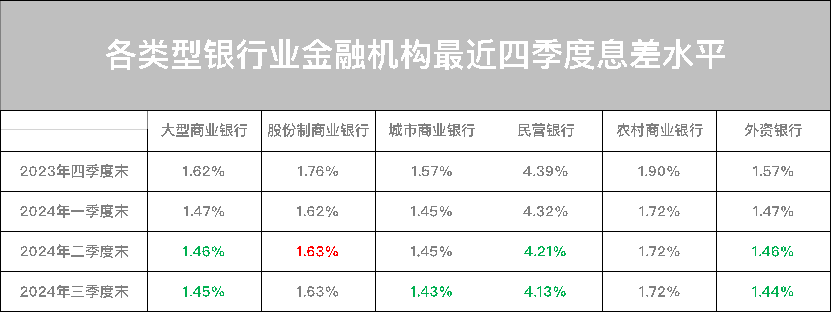

从净息差水平来看,今年三季度末,商业银行净息差为1.53%,环比下降0.01个百分点。

不同机构最近一个季度的息差变动趋势略有差异。股份制商业银行、农村商业银行截至三季度末的息差水平与上季度持平;而大型商业银行、城市商业银行、民营银行、外资银行的最新息差水平则有不同程度的下降,变动幅度为0.01个百分点至0.08个百分点不等。其中,民营银行变动幅度最大,为0.08个百分点。

核心一级资本充足率上升0.12个百分点

10月12日,财政部部长蓝佛安在国新办新闻发布会上明确,将发行特别国债支持国有大型商业银行补充核心一级资本。商业银行资本充足率由此备受关注。

根据金融监管总局发布数据,截至2024年三季度末,商业银行(不含外国银行分行)资本充足率为15.62%,较上季末上升0.08个百分点;一级资本充足率为12.44%,较上季末上升0.05个百分点;核心一级资本充足率为10.86%,较上季末上升0.12个百分点。

这位里士满联储行长表示,对价格越来越敏感的消费者正在帮助遏制通胀,随着企业留住人才,劳动力市场保持了弹性,生产率上升的部分原因是企业在疫情期间对自动化进行了投资,而且在人员流动率较低的情况下,拥有了更有经验的员工队伍。

在服务实体经济方面,金融监管总局指出,2024年三季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额79.8万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额32.6万亿元,同比增长14.7%。

保险业偿付能力充足

保险机构方面,金融监管总局指出,当前保险业偿付能力充足。2024年三季度末,保险业综合偿付能力充足率为197.4%,核心偿付能力充足率为135.1%。其中,财产险公司、人身险公司、再保险公司的综合偿付能力充足率分别为231.8%、188.9%、262.7%;核心偿付能力充足率分别为203.9%、119.5%、230.1%。

金融监管总局党委书记、局长李云泽日前出席中国保险行业协会召开第七次会员大会时强调,保险业要把握正确发展理念,树立大保险观,找准机构定位,坚持正确的经营观、业绩观、风险观,不断优化保险供给。要切实转变发展模式,加快由追求速度和规模向以价值和效益为中心转变,坚持守正创新,提升专业化经营管理能力,健全考核激励机制,推动服务向基层延伸、产品向细分领域拓展。要坚决守住风险底线,妥善应对利差损风险,深入实施“报行合一”,强化资产负债统筹联动,拓宽资本补充渠道,增强风险抵御能力。

责编:战术恒

校对:陶谦实盘配资app

-

热点资讯

-

相关资讯